Las pensiones y las AFP: una de las

banderas de lucha de lo que protestan en Chile. Es indudable que las pensiones se prestan

hoy para un gran malestar. ¿Por qué no cumplieron con las expectativas? ¿Qué

falló?

El Sistema

Chile funciona fundamentalmente con un sistema de pensiones cuya base es la responsabilidad individual de los trabajadores a lo que se añade un ingrediente solidario para contribuir a mejorar las pensiones mínimas.

En el pasado antes de la reforma que introdujo el Gobierno Militar, la

responsabilidad era fundamentalmente del Estado que recolectaba fondos de los imponentes y distribuía pensiones de acuerdo a las particularidades del grupo al que estaba afiliado el imponente . Este sistema se

abandonó porque no se financiaba adecuadamente y por eso contribuía a la inflación crónica, y por las profundas desigualdades que nacían de la capacidad de ciertos

sectores de trabajadores para presionar políticamente a las

autoridades lo que les permitía acceder a regímenes de pensiones privilegiados. En este régimen a los trabajadores campesinos, uno de los sectores de más bajos ingresos en la sociedad chilena de la época, el Estado los obligaba a descontar el 42% de su sueldo para lo que se llamaba el "Seguro Social" (medicina y pensión). Para ellos la medicina pública era deficiente y las pensiones muy pobres. Fue uno de los sectores que pagó la cuenta de los que tenían buena previsión y que la conseguían gracias a la presión sobre autoridades y políticos.

Es naturalmente una obligación del Estado hacia la Comunidad velar para que los que terminan su vida de trabajo se retiren en

condiciones dignas que guarden relación con las condiciones de vida del

trabajador durante su período de actividad laboral. ¿Por qué la sociedad chilena percibe que el sistema ha fallado? ¿Falló el sistema de responsabilidad personal? ¿Culpa de los responsables de gestionar

el sistema? ¿Culpa de los políticos que no enmendaron oportunamente

ciertas parámetros del Sistema ante cambios importantes en las circunstancias económicas y sociales del país y del mundo?

A comienzos de Agosto del 2019 los fondos para las pensiones alcanzaban a US$220.000 M y los fondos para cesantía a US$13.000 M.

A comienzos de Agosto del 2019 los fondos para las pensiones alcanzaban a US$220.000 M y los fondos para cesantía a US$13.000 M.

La Gestión

La Superintendencia de Pensiones debió corregir situaciones anómalas a

sabiendas que la persistencia de ella ocasionaría pensiones insuficientes.

Principalmente las llamadas “lagunas

previsionales”, largos períodos en que algunos trabajadores no depositaron en sus

cuentas individuales por encontrarse sin trabajo o por trabajar en empleos

informales. La importancia de estas "lagunas previsionales" hacía imposible

pensar que al momento del retiro los trabajadores obtendrían una pensión

razonable. Debió haber atacado este problema desde sus

inicios para evitar el drama de pensiones

insuficientes para la vida del trabajador retirado, considerando incluso plantear modificaciones a la Ley para

reducir significativamente las “lagunas previsionales” o para compensarlas en

caso de ser ellas inevitables.

La Política

Dos condiciones que han cambiado radicalmente desde la

introducción del nuevo sistema hacían necesario un cambio en la Ley.

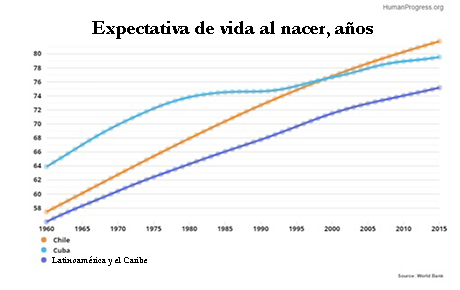

La primera: El aumento en la esperanza de vida de los

chilenos que era de 69 años en 1980 (Aprobación de la Ley de Pensiones) y de 80

el 2019. Así es que en el caso de los hombres una aproximación a los años de

vida restantes para una persona con pensión en 1980 era de 4 años y hoy es de 15 años (Hay

que ajustar parámetros por los cambios en la esperanza de vida de los hombres al momento

de pensionarse). Obviamente por esta razón los cálculos

de pensiones posibles en 1980 son muy distintos a los de hoy.

|

| Del 2015 en adelante la esperanza de vida ha seguido creciendo en Chile. La sociedad chilena posibilita a los ciudadanos una vida más larga que la de los cubanos, uno de los ejemplos de los comunistas de superioridad social de Cuba. Interesante es observar que antes de la Revolución Castrista, Cuba estaba muy por encima de Chile y del promedio latinoamericano |

La segunda: El sistema en 1980 enfrentaba una realidad muy

diferente respecto a tasas de interés y a rentabilidades probables, a

la realidad que surge después de la crisis mundial del 2008. Para mantener la

actividad económica Estados Unidos y los países del Euro recurrieron a partir

del 2008 al llamado “Quantitative Easing” (aumento sustancial de la cantidad de

dinero) que llevó las tasas de interés a niveles próximos a cero y que disminuyó de manera importante las rentabilidades. De esta manera

un ingrediente importante en el patrimonio acumulado al momento del retiro, los intereses percibidos, disminuyó sustancialmente en los últimos diez años, lo que ha hecho que este patrimonio sea menor a lo que se proyectó.

También la rentabilidad de ese patrimonio a partir del retiro se hace mucho

menor y afecta fuertemente el monto de la pensión. Esto último es un tema del que poco se oye y sin embargo es crítico a la hora de determinar una pensión.

Lo notable es que el propósito del "quantitative easing" ha ido en beneficio de los deudores y ha castigado en todo el mundo a los depositantes, entre otros los fondos de pensiones de todos los países. ¿Y quienes son los deudores beneficiados? Las instituciones financieras que se sobre expusieron antes de la crisis y los gobiernos imprudentes que llevaron la deuda pública de sus países a niveles imposibles de pagar con tasas de interés normales. Un escándalo mundial que los políticos disfrazan como un apoyo a la recuperación de las economías afectadas por la crisis.

Lo notable es que el propósito del "quantitative easing" ha ido en beneficio de los deudores y ha castigado en todo el mundo a los depositantes, entre otros los fondos de pensiones de todos los países. ¿Y quienes son los deudores beneficiados? Las instituciones financieras que se sobre expusieron antes de la crisis y los gobiernos imprudentes que llevaron la deuda pública de sus países a niveles imposibles de pagar con tasas de interés normales. Un escándalo mundial que los políticos disfrazan como un apoyo a la recuperación de las economías afectadas por la crisis.

Ambas condiciones están afectando fuertemente a las

pensiones en todo el mundo. En Estados Unidos analistas de inversiones destacados

consideran que los fondos de pensiones son insolventes y que requerirán de apoyos del Gobierno Federal a niveles

que comprometen gravemente la solvencia del país.

Mejorando las Pensiones

La importancia de entregar pensiones dignas (acordes con el nivel de vida de los trabajadores) hace necesario un fuerte apoyo del Estado al Sistema lo que exigirá reorientar el Gasto Público, endeudar al Fisco o cobrar más impuestos. Lo menos que se puede hacer con un pensionado que recibe $200.000 de pensión mensual es devolverle el monto del IVA que recauda el fisco por la compras que él hace, una devolución de $40.000 mensuales. ¡No querrán los chilenos que el Fisco se financie con los recursos que aportan pensionados con bajas pensiones!

Mejorando las Pensiones

La importancia de entregar pensiones dignas (acordes con el nivel de vida de los trabajadores) hace necesario un fuerte apoyo del Estado al Sistema lo que exigirá reorientar el Gasto Público, endeudar al Fisco o cobrar más impuestos. Lo menos que se puede hacer con un pensionado que recibe $200.000 de pensión mensual es devolverle el monto del IVA que recauda el fisco por la compras que él hace, una devolución de $40.000 mensuales. ¡No querrán los chilenos que el Fisco se financie con los recursos que aportan pensionados con bajas pensiones!

También se hace necesario analizar el descuento de los Fondo de Pensiones por los gastos de administración. El 2019 las comisiones fluctuaban entre 0.67% y 1.45% sobre las remuneraciones mensuales del trabajador. Estas comisiones a pesar del caudal que se hace de ellas, no son muy incidentes para la determinación de las pensiones. Bajar las utilidades de las AFP a la mitad (un supuesto dramático) solo aumenta las pensiones 3-4%. Más relevantes son la tasa de retorno de las inversiones (1% de aumento en la tasa mejora 25% la pensión), el monto a depositar (Subir 1% la tasa -de 10% a 11%- mejora 10% la pensión) y la edad a la cual se pensiona (pasar de 65 a 66 años en los hombres mejora 7-10% la pensión)

¿No podría el Fisco asegurar rentabilidades mínimas a lo pensionistas para mejorar sus pensiones? ¿Cuanto mejoran las pensiones si se aplica al Fondo de los que se retiran un 7% en vez de un 3% de rentabilidad anual? ¿Cuánto significa una garantía de rentabilidad en aumento del gasto estatal?

Lo que es claro es que la Comunidad chilena no puede aceptar que los trabajadores retirados enfrenten una situación tan desmedrada como la que ha surgido de las circunstancias señaladas más arriba y debe corregir a la brevedad este grave problema en bien de la sociedad chilena.

La Superintendencia de Pensiones, los parlamentarios y el Gobierno debieron preocuparse de resolver oportunamente los problemas que crearon:

1) Lagunas previsionales.

2) Quantitative Easing: Chile debió reaccionar a partir del 2010 cuando quedó claro que ésta sería una política de largo plazo de los Bancos Centrales de EEUU y de lo países del Euro.

3) Aumento de la Esperanza de Vida:

El año 2000 ya era claro que la esperanza de vida superaba a la del 1980. Además a partir del 2000 se proyectaba para Chile una esperanza de vida para el 2019 semejante a la que se ha dado en la realidad.

La Superintendencia de Pensiones, los parlamentarios y todos los Gobiernos no vieron o no quisieron ver los problemas que enfrentaba el sistema de pensiones y que tarde o temprano se manifestarían en pensiones insuficientes. Estos problemas que han afectado a las pensiones tienen más que ver con negligencia funcionaria o gubernativa que con fallas del modelo. Hace años que se debió corregir al alza la tasa mensual de contribución y subir la edad de jubilación. ¿La política del avestruz en la administración de los Fondos de Pensiones?

La Superintendencia de Pensiones, los parlamentarios y todos los Gobiernos no vieron o no quisieron ver los problemas que enfrentaba el sistema de pensiones y que tarde o temprano se manifestarían en pensiones insuficientes. Estos problemas que han afectado a las pensiones tienen más que ver con negligencia funcionaria o gubernativa que con fallas del modelo. Hace años que se debió corregir al alza la tasa mensual de contribución y subir la edad de jubilación. ¿La política del avestruz en la administración de los Fondos de Pensiones?

Me da la impresion que su grafico con respecto a la evolucion y esperanza de vida va a quedar "muy corto" con la realidad que traera la inteligencia artificial, nanotecnologia y la evolucion en la medicina que veremos nacer en los proximos 30 anos! Yo diria que los ninos que hoy estan naciendo, su expectativa de vida ya esta por sobre los 150 anos!

ResponderEliminar