Un balde de agua fría recibieron los estadounidenses (y de paso todo el mundo) con los aumentos de los precios al consumidor en su país en Abril y Mayo del 2021 respecto a los mismos meses del 2020: 4,2% y 5% respectivamente. Cifras que difieren notablemente del 2% que la Reserva Federal estima debe ser el alza normal anual de precios, a pesar del fuerte aumento de la cantidad de dinero a la que se vio obligada por la Pandemia. Transitoriamente dice la Reserva Federal, los aumentos de precios podrían ser superiores a su expectativa.

I) INTRODUCCIÓN

La gran incógnita respecto a Estados Unidos hoy es la inflación de precios. El efecto del Covid-19 sobre la actividad económica fue simplemente brutal y no encontró al país en su mejor forma. Dos indicadores mostraban un buen comportamiento: el desempleo en cifras históricamente muy bajas y la inflación de precios ligeramente bajo el objetivo de la Reserva Federal. Contra eso un fisco en permanente desequilibrio que ha llevado a niveles desusados la deuda pública; y un crecimiento económico quizás aceptable para las alturas en las que se mueve la economía de Estados Unidos, pero claramente insuficiente para competir con la economía China que aún tiene mucho por crecer y que ya hace sentir su peso en los mercados mundiales. El magro crecimiento económico se produce a pesar de tasas de interés bajísimas que no pueden durar en el tiempo: afectan seriamente la capacidad de ahorro y por eso reducen la inversión y el crecimiento futuro. Al frente una economía china en la que el ahorro es más del doble relativamente que el de Estados Unidos. Las bajas tasas de interés llevan también a la insolvencia a los Fondos para las Pensiones: en menos de 15 años no podrán cumplir sus obligaciones con los pensionados.

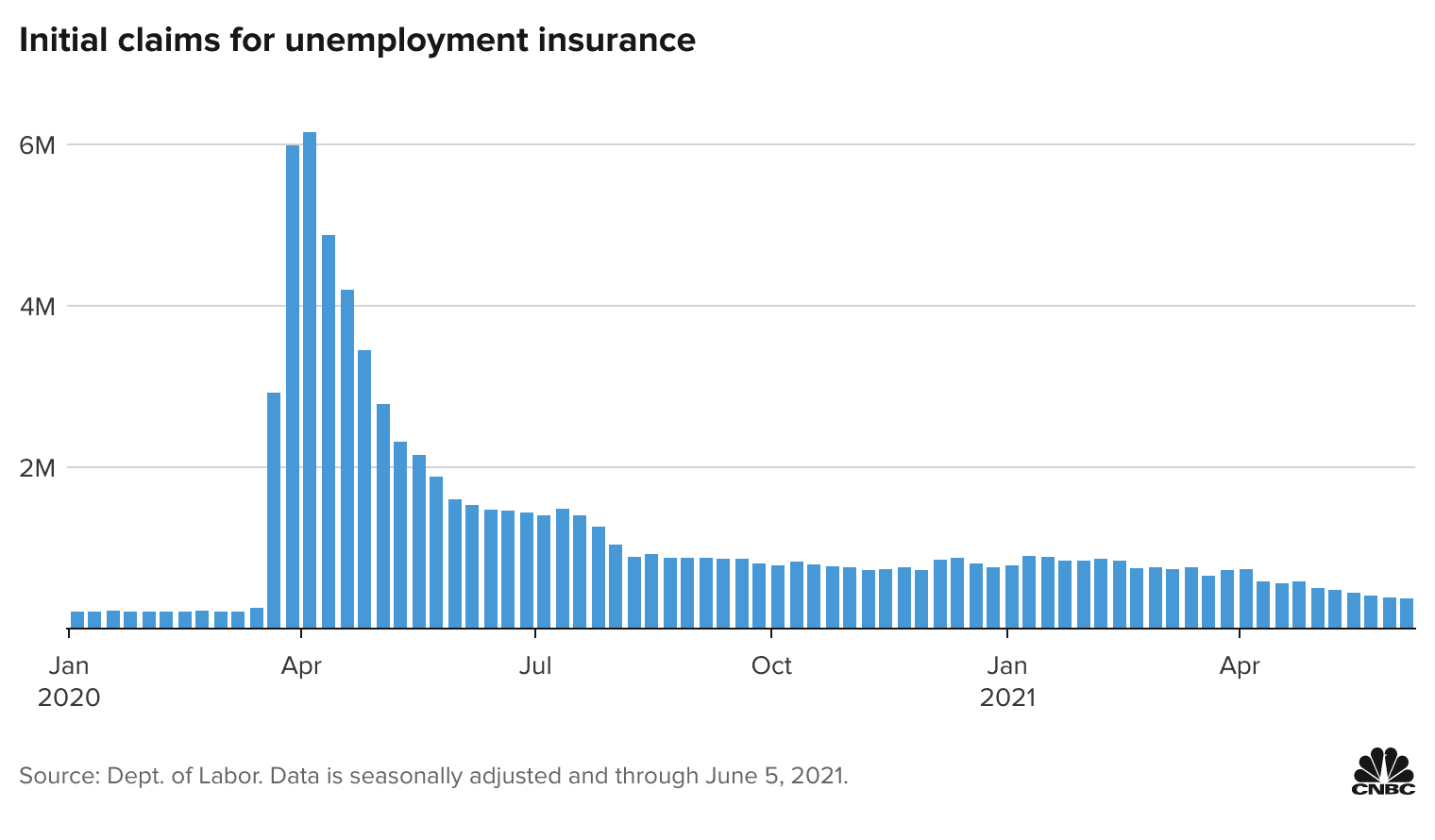

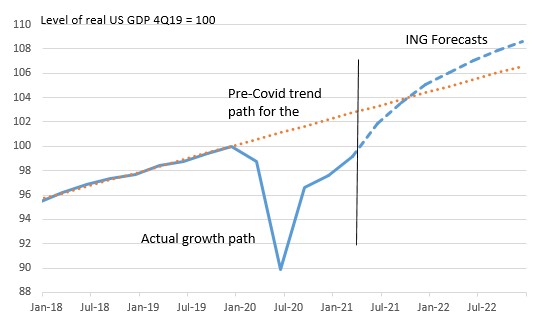

Como sea, en el corto plazo las medidas adoptadas para atenuar y eliminar el daño económico del Covid-19 han sido extremadamente exitosas. Prácticamente han desaparecido los niveles atroces de desempleo y este año la economía superará la producción que mostraba antes de la explosión del virus (Marzo 2021). Así lo muestran los siguientes gráficos.

El medio para conseguir este buen resultados ha sido extraordinario: una gran inyección de liquidez que supera con creces lo que se había visto en toda la historia económica de la humanidad. Queda sí una incógnita: ¿podrán las autoridades de Estados Unidos mantener a raya la inflación de precios ante tamaño aumento de la masa monetaria? ¿podrán revivir el manejo que hicieron para la crisis Sub Prime (2008), crisis que sortearon sin que se manifestara una inflación de precios?

La columna anexa refleja la investigación que he podido realizar a partir de la información disponible para el grueso público. Para mis análisis traté de guiarme por el sentido común ante las posiciones radicalmente divergentes de los especialistas. No es solo que ellos ocupen distintas teorías, es que al frente tienen al público a quien deben interpretar y tratar de predecir su comportamiento futuro.

Jerome Powell, Presidente de la Reserva Federal

¿Cuál es mi conclusión? Primero, la Reserva Federal dio muestra en la crisis anterior que sabe como retirar el exceso de liquidez. ¿Lo podrá hacer ahora que las magnitudes son mucho mayores? En teoría sí. ¿Habrán problemas por el período de tiempo en que ello se realice? Posiblemente, porque de otra manera la Reserva Federal tendría una sensibilidad sobrehumana a las circunstancias económicas. De todas maneras siempre puede usar la venta de Bonos del Tesoro y de otros títulos de deuda con el inconveniente sí, que esas operaciones dan paso a subidas en las tasas de interés y como consecuencia, a un clima propicio a una recesión. Segundo, la gran batalla es la de las expectativas. ¿Creerá el público de Estados Unidos y del extranjero que la inflación de precios es probable? Si así lo piensa entonces sus reacciones producirán la tan temida inflación. Por eso tanto empeño de la Reserva Federal y su presidente para asegurarle al público que las tasas de crecimiento en los precios no superarán el 2%.

Alza de precios mensuales respecto al mismo mes del año anterior

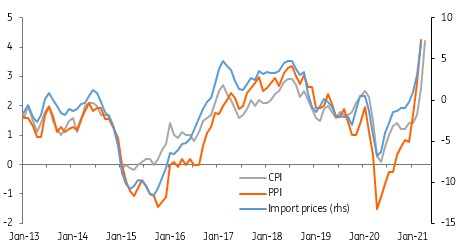

El cuadro siguiente da cuenta de los aumentos de precios en los últimos 30 años. Se observa que el crecimiento de los precios en los últimos meses siendo elevados, no son únicos en los últimos 30 años. Lo mismo sucedió antes en la crisis Sub Prime el 2008 y también a comienzos de los años 90.

II) En Estados Unidos hoy son de común ocurrencia las "Preguntas del Trillón de Dólares"

¿Continuarán escalando los precios? ¿Se precipitará Estados Unidos en una inflación de precios al estilo de la que es tan común en los países sudamericanos? ¿Se puede sostener un gran aumento en la cantidad de dólares en circulación sin provocar un desmadre en los precios? ¿Subirán los intereses como consecuencia de algún plan para controlar la inflación de precios si es que ella se hace una realidad? ¿Qué efectos económicos genera la elevada Deuda Publica? Preguntas nada de ociosas para un país que se debate en una profunda crisis política.

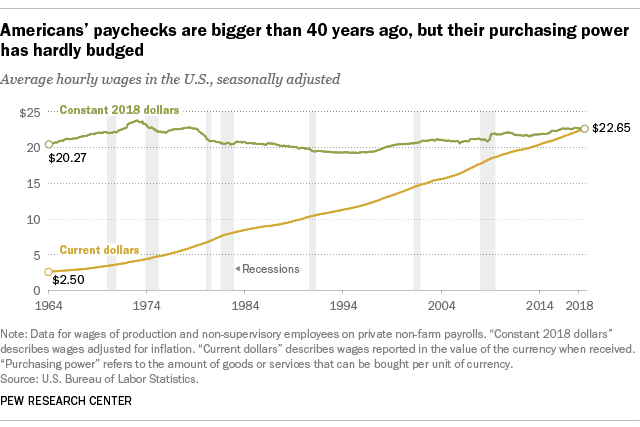

Es con razón que los ciudadanos se quejan hoy en Estados Unidos del fin del "Sueño Americano". ¿Qué se hizo éste? La remuneración por hora promedio parece haber haber aumentado nueve veces en 54 años (1964-2018). La realidad: ¡Solo aumentó un 10%! El resto (casi todo): ¡inflación de precios! ¿Y alguien se sorprende de los indignados y que el país esté profundamente dividido? El fracaso social que son los últimos cincuenta años ha de tener desconcertada a la sociedad en Estados Unidos. ¿Adónde fue a dar el inmenso progreso de éste período? ¿No ha sido acaso la época de la informática y del gigantesco progreso científico y tecnológico? Socialmente Estados Unidos "pisa huevos" y lo natural es que ellos se quiebren. Obviamente es un país que hoy no puede permitirse ningún error en las decisiones que tome. Hasta ahora a pesar del pésimo manejo inicial del virus, los remedios económicos han funcionado muy bien. Está por verse el último capítulo, uno muy difícil: como Estados Unidos sortea la potencial inflación de los precios, una enfermedad que si aparece, dejará muchos muertos en el camino.

El aumento del salario por hora promedio en dólares corrientes (línea naranja) y la variación real ajustada por el aumento de precios (línea verde)

Todo se arregla con dólares

Como un "caballero andante" Biden embiste; sus molinos de viento son los muchos problemas que arrastra su país y por supuesto los que el Covid 19 provocó en la economía de Estados Unidos. Sus armas: el gigantesco saco de dinero que ha puesto a su disposición la Reserva Federal. Ninguna sorpresa entonces que la Deuda Federal crezca descontroladamente. A estas alturas ante la timidez de los inversionistas tradicionales (por algo será), el gran comprador de los Bonos del Tesoro de Estados Unidos es la Reserva Federal.

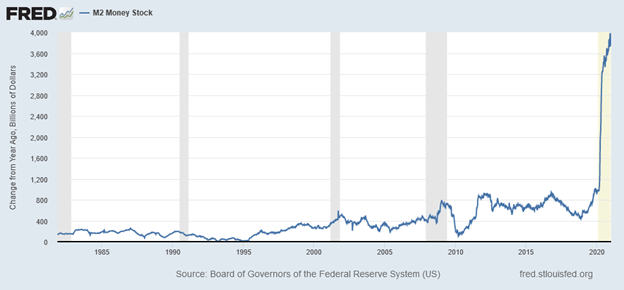

EEUU: Aumento de la cantidad de dineros en billones de dólares

El gráfico siguiente muestra que el total de valores del Gobierno Federal en poder de la Reserva Federal a fines de Abril recién pasado, se acercaba a los 5 trillones de dólares, unos 4 trillones de dólares más que antes de la crisis Sub Prime el 2007. ¿Cómo pudo comprar la Reserva Federal estos valores? Muy simple, aumentando la cantidad de dinero: financió el aumento de la Deuda Federal por 2 trillones aproximadamente en los trece años anteriores al Covid-19, y 2,1 Trillones de dólares después del 20 de Marzo del 2020.

La inflación monetaria (el aumento en la cantidad de dinero) es un hecho en los Estados Unidos. Al "Easy Money" que busca llevar las tasas de interés cerca de cero para estimular la actividad económica, y que comenzó con la crisis Sub Prime, se sumó la necesidad de financiar por medio de la Reserva Federal (Especie de Banco Central de Estados Unidos) el aumento de la Deuda Federal no solo por los déficits ya habituales de los presupuestos del Gobierno Federal, sino también por los gastos extraordinarios en que éste ha incurrido para enfrentar la emergencia del Covid 19.

El público tiene la palabra

Las declaraciones del Presidente de la Reserva Federal Jerome Powell hacen pensar que su organismo es el único que interviene en la determinación del nivel de precios. Urbi et orbi postula que los precios crecerán al 2% anual aún cuando puedan haber meses por arriba de esa cifra. ¿Acaso Powell adivina el comportamiento del publico, un actor principal en la determinación de los niveles de precios? Porque es el público (particulares y empresas, nacionales y extranjeros) quien decide cuanto dinero, cuantos dólares, desea que tenga la economía; lo hace por la vía de ajustar el dinero real a sus deseos impulsando variaciones en los precios ("dinero real" denota dinero en relación al nivel de los precios). Los precios son la válvula de escape en caso que el público quiera tener más o menos dinero real. Así los precios pueden cambiar porque la autoridad sube o baja la cantidad de dinero nominal pero también porque el público decide cambiar su demanda de dinero o liquidez (dinero en un sentido más amplio).

El público cuando de inflación se trata, es un monstruo embravecido que ojalá duerma un largo sueño invernal. Así lo quieren los Bancos Centrales; tratan que la demanda del público por dinero o liquidez, sea lo más pareja posible y así resulten más previsibles los efectos de las variaciones en la cantidad de dinero que ellos producen. Si hay mucho ruido y hoy sí lo hay, el monstruo podría despertar y arrasar con lo que le pongan al frente, podría cambiar sus expectativas y por consiguiente su idea de cuanto dinero necesita. ¿No es suficiente ruido el aumento masivo en los medios de pago de Estados Unidos? Ahora se suman a la sonajera los índices de aumentos en los precios de Abril y Mayo. El Gobierno Federal a su vez no ayuda para nada: hace todo lo posible para despertar al monstruo; sus problemas los resuelve con más gasto, más deficit y más deuda financiada con dinero que crea la Reserva Federal. Y más encima el sueño del público se podría terminar por el aumento de valor que han experimentado las acciones según se observa en el siguiente gráfico que muestra casi un 16% de aumento en el valor de ellas en el primer semestre de este año.

Desde el 10 de Febrero del 2020 inmediatamente antes que se intuyera lo peor del Covid-19, hasta el 2 de Julio del 2021, el índice de valor de las acciones S&P500 ha subido un 28,5%. ¿Qué puede explicar este aumento espectacular en un momento en el que la incertidumbre de los negocios es máxima? ¿No es un reflejo del exceso de liquidez que busca a las acciones para ampararse? Así por lo menos lo piensa el destacado profesor Ariel Roubini. Si no fuera directamente el exceso de liquidez lo sería indirectamente por la baja de los intereses que ha sido la otra cara de la medalla del financiamiento del déficit fiscal a través de la Reserva Federal.

Roubini también cree que en el mundo hoy hay "shocks productivos" que impiden satisfacer toda la demanda de los productos afectados. Es el caso entre otros de los microchips. Estas situaciones se traducen en alzas de precios que podrían contribuir en un momento de desconcierto, al cambio de expectativas del público.

Dada la magnitud enorme de la cantidad de dinero que debiera neutralizar (retirar de manos del público) la Reserva Federal, es necesario considerar al tiempo que toma este proceso como un factor que podría desequilibrar el frágil equilibrio de los precios. Si se deja más tiempo del necesario el nuevo dinero en manos de los bancos y del público, se podrían crear demandas que también presionen a los precios. La velocidad del retiro del dinero es crítica y por supuesto nada de fácil de determinar.

Es posible que el aumento explosivo de la cantidad de dinero haya provocado un cambio hasta hoy menor en los precios (así se ha visto) porque la incertidumbre que ha ocasionado la Pandemia lleva a pensar que el público aumentó su necesidad de dinero o liquidez como una forma de protección. Que continúe esta tendencia en el futuro es muy poco probable porque todo apunta a que meses más o menos, el problema del Covid 19 tenderá a disminuir y por ello la incertidumbre que el virus introdujo en la economía. Ello traerá aparejado una menor demanda por dinero o liquidez que la actual. Será necesario entonces retirar mucho dinero de mano del público y de los bancos. En Estados Unidos aún no está dicha la última palabra respecto al aumento sorprendente que ha experimentado la masa monetaria y que aún crecerá todo este año a razón de US$120.000 millones por mes.

A lo anterior y a diferencia de la crisis Sub Prime, se suma que el nuevo dinero ha llegado en gran medida al Gobierno Federal que como todos lo Gobiernos del mundo, es una máquina de gastar dinero. En la crisis anterior del 2008-2009 que no generó inflación de precios aunque sí de dinero, éste llegó a los bancos que debían prestarlo para que el público dispusiera de él, un proceso más complejo y más controlado que el actual. Se podría decir que en el caso actual la inyección de liquidez ha ido directamente "a la vena" . No es de extrañar entonces la rápida recuperación de la producción y que exista una presión alcista sobre los precios.

Las expectativas

Nada de sorprendente resultaría hoy que el público crea que sus saldos monetarios se desvalorizarán y como consecuencia disminuya su demanda por dinero. Las expectativas son hoy el gran riesgo de la Reserva Federal. Podría salir bien parada del desafío gigantesco que se echó a la espalda-y más vale que sea así por el bien de media humanidad al menos- si el público no cambia sus expectativas y mantiene su demanda por dinero. Ya sucedió en la crisis anterior. Necesita neutralizar el aumento masivo del dinero (por ahora lo hace parcialmente) atrayendo hacia ella el que ha ido a dar a los bancos.

El arma de la Reserva Federal

¿Jerome Power sacará a Estados Unidos del brete en que se encuentra después del auxilio de la Reserva Federal al Gobierno Federal y a la economía de su país? Nada de fácil la tarea: tendrá que neutralizar trillones de dólares y de paso cuidar que se mantenga la confianza del público (nacional y extranjero) en el dólar.

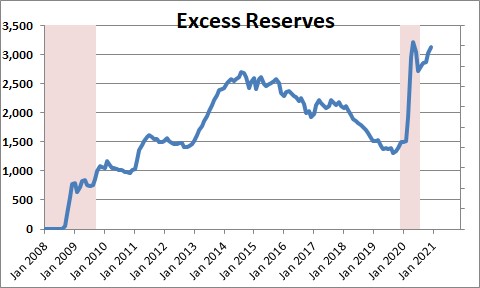

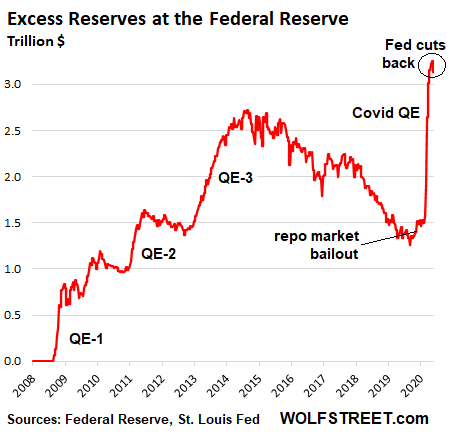

Cantidad de dinero en Estados Unidos (M2)

En el gráfico siguiente se observa que las Reservas Adicionales crecieron en US$1,5 trillones entre Marzo y Diciembre del 2020.

La primera sería una pérdida de valor del dólar en los mercados internacionales. Una moneda que pierde su valor por la inflación de precios no cuadra como moneda de reserva. Habría una tendencia a liquidar las tenencias en dólares.

¡Una pesadilla para Estados Unidos! Una corrida internacional contra el dólar lo haría pagar el costo de haber evolucionado de ser un país razonablemente serio a comienzos de los 70, a ser un país irresponsable cincuenta años más tarde. Haberse liberado del Patrón Oro que obligaba a una administración seria de su moneda, le ha costado muy caro a Estados Unidos. Al fin de cuentas no sería gratis haberse burlado de todos aquellos que confiaron que el Patrón Oro era "forever".

La segunda, la búsqueda de monedas alternativas para reemplazar el dólar y de monedas adecuadas para el comercio internacional. Si así sucediera la pérdida para Estados Unidos sería grave. Dejaría de percibir como ingreso anual el aumento de dinero que necesita el crecimiento del comercio internacional del mundo y los aumentos de reservas de otros países, cantidades que suman cada año varios cientos de miles de millones de dólares y que han sido para Estados Unidos un ingreso a costo cero.

Al menos en medio de la tormenta, habrá entretención. ¿Se le arrancará la inflación a Jerome Powell? ¿Podrá contener la estampida de los que quieren abandonar el dólar? ¿Subirán los intereses? ¿Cuánto? ¿Caerá el precio de los activos? ¿Servirán las dificultades que vive Estados Unidos para terminar con la borrachera de los políticos en Washington? ¿Pondrán ellos los pies en la tierra? ¿Entenderán el daño que le han hecho a su país? ¿Terminarán los estúpidos desafíos a China, un país que discretamente y sin hacer ruido pasó a ser una gran potencia mundial? ¿Aceptará Estados Unidos que dejó de ser la Nación Excepcional? ¿Bajará del Podio sin violencia?

Artículos Recomendados

Thomas Hogan American Institute for Economic Research

-) Did the Fed Just Raise Interest Rates?

https://www.aier.org/article/did-the-fed-just-raise-interest-rates/

- Is Inflation Below the Fed’s Target? Yes and No https://www.aier.org/article/is-inflation-below-the-feds-target-yes-and-no/

- Do These Money Supply Charts Portend Hyperinflation?

https://www.aier.org/article/do-these-money-supply-charts-portend-hyperinflation/

James Caton American Institute for Economic Research

-) Why Do Inflation Expectations Matter?https://www.aier.org/article/why-do-inflation-expectations-matter/

Steve Hanke Johns Hopkins University

-) US inflation surge is harbinger of what’s to comehttps://www.omfif.org/2021/05/us-inflation-surge-is-harbinger-of-whats-to-come/

Alasdair Mccleod FinanceAndEconomics.org,

Too much Liquidity

https://www.lewrockwell.com/2021/06/alasdair-macleod/too-much-liquidity/

Reuters

-) Analysis: Economists eye surging money supply as inflation fears mount

https://www.reuters.com/article/us-usa-bonds-inflation-analysis-idCAKCN2DT1VX

Brookings 30 de Marzo 2021

What's the Fed doing in response to the COVID-19 crisis? What more could it do?

https://www.brookings.edu/research/fed-response-to-covid19/

John Mauldin

28 Mayo 2021 Deflation Talk

https://www.mauldineconomics.com/frontlinethoughts/deflation-talk

25 Septiembre 2020 Great Reset Update: $50 Trillion Debt Coming

https://www.mauldineconomics.com/frontlinethoughts/great-reset-update-50-trillion-debt-coming

ING THINK

US: Inflation – to the moonU: Inflation – to thus

https://think.ing.com/articles/us-inflation-to-the-moon/

Issues and Insights Editorial Board

Inflation’s Here, Getting Worse, And Could Last Longer Than COVID Pandemic

https://issuesinsights.com/2021/06/14/inflations-here-getting-worse-and-may-even-last-longer-than-covid-19-pandemic/

Wharton

U.S. Covid-19. Stimulus and Relief

https://www.investopedia.com/government-stimulus-efforts-to-fight-the-covid-19-crisis-4799723

No hay comentarios:

Publicar un comentario